Nợ xấu khiến người vay khó thực hiện được việc vay vốn từ các ngân hàng/công ty tổ chức tài chính. Để tránh mất thời gian, thao tác tra cứu CIC cá nhân qua app MFast sẽ giúp bạn dễ dàng quyết định có làm thủ tục, hồ sơ cho vay vốn hay không.

Làm thế nào để tra cứu CIC cá nhân?

Vì sao nên check CIC?

Kiểm tra CIC (Credit Information Center - Trung tâm thông tin tín dụng quốc gia Việt Nam) của từng khách hàng trước khi kiểm duyệt cho vay tiền là điều rất cần thiết hiện nay. CIC thực hiện chức năng lưu trữ thông tin lịch sử giao dịch, chịu sự quản lý của ngân hàng nhà nước. Nơi đây là nguồn dữ liệu để ngân hàng, tổ chức tài chính kiểm tra tình trạng nợ xấu của người vay vốn. Chính vì vậy mà hoạt động check CIC ngày càng trở nên phổ biến.

>> Xem thêm: Các lưu ý quan trọng trong quá trình làm hồ sơ khách hàng

Hệ thống tra cứu CIC hoạt động như thế nào?

Hoạt động của CIC sẽ bắt đầu khi dữ liệu về giao dịch của khách hàng được cập nhật. Bất cứ khách hàng có hồ sơ vay vốn thành công tại ngân hàng hay công ty tổ chức tín dụng nào thì thông tin về khoản vay, hạn mức, thời gian, lịch sử thanh toán và dư nợ đều được tổng hợp và cung cấp cho CIC.

Có thể xem CIC là một cuốn sổ ghi chép tài chính, ghi nhận sự di chuyển dòng tiền và tình trạng của người sử dụng tiền. Việc tra cứu CIC cá nhân online sẽ cho phép bạn biết tình trạng của người xin vay vốn có đang nợ xấu hay không. Nhờ vào những thông tin này mà bạn dễ dàng biết được khách hàng có nợ xấu và quyết định phê duyệt khoản vay.

Hướng dẫn kiểm tra CIC miễn phí cho khách hàng vay tài chính

Hiện nay, có rất nhiều phương thức giúp bạn tra cứu CIC cá nhân của từng khách hàng. Tính năng check CIC hiện đã được tích hợp trên app Mfast nhằm giúp bạn biết được lịch sử vay vốn và có cơ sở để đánh giá, sàng lọc đối tượng, chọn lọc khách hàng trước khi lên hồ sơ vay hiệu quả cũng như giảm rủi ro liên quan đến hoạt động tín dụng. Nhờ đó mang lại sự thuận tiện, tăng tính hiệu quả trong quá trình làm việc và khởi tạo hồ sơ vay vốn.

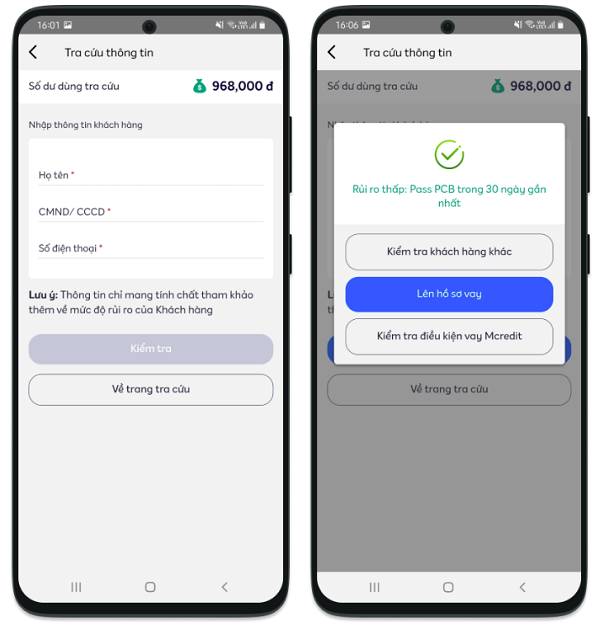

Các bước kiểm tra sơ bộ thông tin khách hàng được thực hiện như sau:

Bước 1: Tại màn hình trang chủ, bạn chọn “tra cứu thông tin”.

Bước 2: Tiếp theo, bạn chọn “tra cứu kho blacklist”.

Tra cứu thông tin

Bước 3: Nhập thông tin của khách hàng xin cấp vốn.

- Họ và tên.

- Số điện thoại.

- Số CMND/CCCD.

Bước 4: MFast sẽ trả kết quả về mức độ rủi ro của khách hàng.

- Mức độ rủi ro thấp: Thỏa PCB trong 30 ngày gần nhất.

- Mức độ rủi trung bình: Không thỏa PCB trong 30 ngày gần nhất.

- Mức độ rủi trung bình: Thỏa PCB trong 60 ngày gần nhất.

- Mức độ rủi cao: Khách hàng đang có nợ quá hạn trên 7 tháng tại tổ chức tín dụng khác.

- Mức độ rủi cao: Khách hàng từng bị từ chối ở tổ chức tín dụng khác trong 15 ngày gần nhất.

- Không có thông tin: Khách hàng không có trong danh sách blacklist của MFast.

Trả kết quả tra cứu thông tin khách hàng

Với tính năng tra cứu CIC cá nhân sẽ giúp bạn dễ dàng có thêm thông tin để đánh giá hiệu quả của khách hàng trước khi thực hiện lên hồ sơ vay tài chính tại MFast.

>> Xem thêm: Những kỹ năng tuyệt vời được đào tạo khi gia nhập MFast

Bị nợ xấu trên CIC có ảnh hưởng gì không?

Nợ xấu có ảnh hưởng như thế nào đến vay vốn?

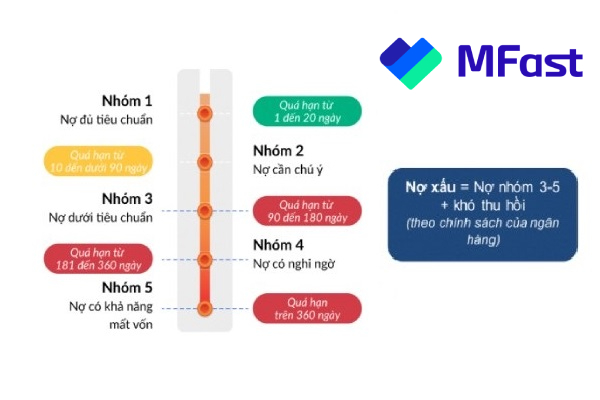

Nợ xấu được CIC phân loại trong quá trình sắp xếp dữ liệu liên quan đến tín dụng. Các khách hàng có nợ xấu thường rơi vào các trường hợp như hình minh họa sau đây:

Phân nhóm nợ xấu hiện nay

Việc phân loại nợ xấu là căn cứ quan trọng để bạn quyết định có nên cho khách hàng vay vốn hay không. Bởi vì trong trường hợp khách hàng rơi vào nợ xấu, điểm tín dụng có thể bị ảnh hưởng nên cơ hội vay vốn được xét duyệt là thấp. Tuy nhiên, tùy vào nhóm nợ xấu sẽ có mức độ ảnh hưởng khác nhau.

>> Xem thêm: Quy định về nợ xấu khách hàng

Trên thực tế, một số đơn vị sẽ hỗ trợ khách hàng nợ xấu nhóm 2 và sẽ không hỗ trợ vay vốn tài chính dưới bất kỳ hình thức nào nếu rơi vào trong nhóm nợ xấu 3 và 5.

Những thông tin trên đây đã giúp bạn phần nào hiểu được cách thức hoạt động của CIC cũng như nắm rõ cách tra cứu CIC cá nhân cho khách hàng, từ đó có quyết định lên hồ sơ cho khách hàng hay không. Nếu bạn vẫn còn băn khoăn và muốn được biết thông tin chi tiết về cách tra cứu CIC cá nhân thì hãy liên hệ với MFast để được hỗ trợ nhé!

(3).png)

(2).png)

(1).png)