Là một nhà tư vấn bảo hiểm chuyên nghiệp, bạn cần phác họa được chân dung khách hàng của mình, hiểu rõ nhu cầu mua bảo hiểm của họ để đưa ra được những quyền lợi tương ứng với nhu cầu đó thì mới có thể thuyết phục họ ký hợp đồng bảo hiểm. Vậy, bạn đã biết được những nhu cầu cốt lõi của khách hàng cần mua bảo hiểm tại Việt Nam hay chưa? Ngay sau đây, MFast sẽ chia sẻ với bạn 2 nhu cầu cần mua bảo hiểm hàng đầu của người dân Việt!

Nhu cầu mua bảo hiểm của người Việt xoay quanh việc bảo vệ và tích lũy

Nhu cầu mua bảo hiểm để bảo vệ

Bất cứ ai bước vào độ tuổi lao động đều có một khát khao đó là tích lũy tài chính để bảo vệ bản thân và gia đình khỏi những rủi ro xảy ra trong cuộc sống. Đặc biệt là ở Việt Nam, khi đạo hiếu được lấy làm trọng trong văn hóa gia đình, quan niệm "Trẻ cậy cha, già cậy con" vẫn còn duy trì mạnh mẽ đến ngày nay, thì nhu cầu mua bảo hiểm phổ biến nhất vẫn là để bảo vệ gia đình.

Nhu cầu đảm bảo thu nhập nếu không may phải nằm viện vì ốm đau bệnh tật

Thông thường, mọi người chỉ tính riêng viện phí, tiền thuốc men chứ ít khi tính đến các khoản thu nhập bị mất đi nếu nằm viện. Nếu phải nhập viện trong thời gian dài, quá thời gian nghỉ phép của công ty thì bạn sẽ không được hưởng lương. Trong khi đó, gia đình vẫn cần sinh hoạt phí và các khoản chi tiêu khác. Lúc này, bạn sẽ buộc phải sử dụng tiền tiết kiệm của mình để trang trải cuộc sống cho gia đình đến khi qua giai đoạn khó khăn.

Trường hợp bi quan hơn, những thành viên khác trong gia đình bạn còn phải hy sinh tiền tích lũy của họ hoặc vay nợ để lo cho bệnh tật của bạn và tiêu dùng hàng ngày. Ít nhiều, khoản tiền tiết kiệm đã bỏ ra cũng ảnh hưởng đến kế hoạch tài chính dài hạn của gia đình bạn.

Hiểu được nỗi lo lắng về thâm hụt thu nhập trong trường hợp bệnh tật, nhập viện, bạn hoàn toàn có thể tư vấn được cho khách hàng những gói bảo hiểm bảo toàn thu nhập gia đình vừa tầm với khả năng tài chính của họ. Với nhu cầu mua bảo hiểm để đảm bảo thu nhập khi không may nằm viện, các công ty bảo hiểm thường cung cấp các gói sản phẩm như trợ cấp y tế với mức 200.000-3.000.000 VNĐ/ngày. Ở các mức dưới 1 triệu, khách hàng có thể không cần giấy tờ chứng minh thu nhập khi mua bảo hiểm. Còn ở mức 2 - 3 triệu, khách hàng có thể cần chứng minh thu nhập khi mua bảo hiểm để tránh trục lợi bảo hiểm.

Bảo hiểm bảo toàn thu nhập gia đình trong trường hợp rủi ro bất ngờ

Nhu cầu thanh toán chi phí phải chi trả cho bệnh viện

Bên cạnh nhu cầu bù đắp thu nhập là nhu cầu thanh toán viện phí khi không may bị bệnh, phải nhập viện mà không lường trước được. Trường hợp nhẹ, khách hàng không cần nằm viện mà chỉ đi khám, làm các xét nghiệm và mua thuốc theo đơn thì bảo hiểm sẽ chi trả một phần hoặc toàn bộ các chi phí đó. Trường hợp nghiêm trọng, khách hàng phải nằm viện điều trị nội trú thì bảo hiểm sẽ giảm bớt các khoản như tiền giường, tiền phòng, tiền thuốc, vật tư, phí phẫu thuật, cấy ghép nội tạng, hóa trị/xạ trị ung thư, cấp cứu do tai nạn,... Thử tưởng tượng nếu không có bảo hiểm hỗ trợ thì mỗi lần đến bệnh viện, khách hàng sẽ phải bỏ ra bao nhiêu là tiền bạc?

Hiểu được gánh nặng chi phí mà khách hàng phải chịu trong trường hợp bệnh tật, đau yếu, các công ty bảo hiểm đã cung cấp các gói bảo hiểm sức khỏe. Trong đó, có một loại là bảo hiểm sức khỏe độc lập, một loại gắn liền với bảo hiểm nhân thọ. Cả hai loại bảo hiểm này sẽ đem lại quyền lợi to lớn cho khách hàng, đó là thanh toán viện phí thực tế in trên hóa đơn (nhưng không vượt quá hạn mức của gói bảo hiểm). Không những thế, bảo hiểm sức khỏe còn giúp tiết kiệm thời gian chuyển tuyến bệnh viện khi cần thiết. Khách hàng cũng được linh hoạt chọn lựa cơ sở khám chữa bệnh theo danh sách ghi trong hợp đồng.

Bảo hiểm sẽ chi trả một phần hoặc tất cả viện phí cho khách hàng

Nhu cầu bảo vệ nếu không may có rủi ro xảy ra

Đây là nhu cầu có ý nghĩa nhân văn vô cùng lớn đối với ngành bảo hiểm. Hiểu đơn giản, khi một người không may qua đời (đặc biệt là người trụ cột gia đình, có con nhỏ và cha mẹ già yếu) mà không có bảo hiểm bảo vệ thì những người thân còn lại trong gia đình họ sẽ rất vất vả để gồng gánh các khoản chi phí sống. Trường hợp xấu, gia đình họ còn phải bán đi tài sản đã tích cóp trước đó và vay thêm tiền để trang trải cuộc sống. Vừa mất đi một nguồn thu nhập, lại thêm nợ trồng nợ thì cuộc sống của những người ở lại sẽ phải đối mặt với vô vàn khó khăn. Trái lại, nếu đã mua bảo hiểm thì khi một người mất đi, gia đình họ vẫn nhận được một khoản trợ cấp đủ để ổn định tài chính trong một thời gian nhất định.

Hiện nay, mức tham gia bảo hiểm nhân thọ tối thiểu là 3 - 4 triệu đồng/năm/kỳ. Trung bình là 7 - 15 triệu đồng/năm/kỳ, lý tưởng là 15 - 30 triệu/năm/kỳ. Tùy theo khả năng tài chính, tình hình thu nhập của khách hàng mà bạn có thể giới thiệu các gói bảo hiểm nhân thọ phù hợp với họ.

Khách hàng mua bảo hiểm cho bản thân nhưng vì lợi ích của cả gia đình

Nhu cầu bù đắp về sức khỏe nếu không may phải nhập viện do ốm đau bệnh tật

Ngoài các nhu cầu mua bảo hiểm liên quan đến tài chính kể trên, còn có một nhu cầu nữa đó là được bù đắp về mặt sức khỏe nếu không may bị đau ốm, bệnh tật. Các loại bảo hiểm đã nhắc đến ở trên như bảo hiểm nhân thọ, bảo hiểm sức khỏe và bảo hiểm bảo toàn thu nhập gia đình sẽ trực tiếp giảm thiểu gánh nặng về mặt tài chính bằng cách thanh toán hóa đơn hoặc cung cấp nguồn tiền bù đắp. Còn với nhu cầu bù đắp về mặt sức khỏe, các công ty bảo hiểm không thể căn cứ vào hóa đơn viện phí để thanh toán cho khách hàng được, mà phải đánh giá mức tiền bù đắp dựa trên tình trạng sức khỏe của khách hàng sau khi điều trị.

Lấy ví dụ: Khách hàng không may bị bệnh hiểm nghèo, phải nằm viện thì đã có bảo hiểm sức khỏe chi trả hết tiền viện phí. Tuy nhiên, các chi phí mua thực phẩm, thuốc bổ và các công cụ để hồi phục sức khỏe tại nhà sau khi điều trị thì không được liệt kê trong hóa đơn. Một phần lớn sức khỏe của khách hàng đã mất đi sau thời gian điều trị bệnh hoặc cấp cứu tai nạn sẽ cần nhiều thời gian để có thể hồi phục trở lại. Tất cả những khoản chi phí ngoài luồng này mới thực sự lớn và sẽ còn đội cao hơn cả phí điều trị tại bệnh viện nếu như tình hình sức khỏe của khách hàng không được khả quan. Lúc này, công ty bảo hiểm sẽ căn cứ vào tình trạng sức khỏe của khách hàng sau khi điều trị để chi trả thêm một khoản tiền bảo hiểm.

Các chi phí bỏ ra để phục hồi sức khỏe sau điều trị cũng sẽ được bảo hiểm chi trả

Các công ty bảo hiểm sẽ cung cấp thêm các sản phẩm bổ trợ của gói bảo hiểm sức khỏe, chia thành nhiều hạng mục như: Bảo hiểm tử vong và thương tật do tai nạn, bảo hiểm bệnh lý nghiêm trọng, bảo hiểm cho khách hàng ung thư giai đoạn cuối, bảo hiểm cho thương tật toàn bộ và vĩnh viễn,... Mỗi sản phẩm bổ trợ có một mức giá riêng và khi sự cố không mong muốn xảy ra, công ty bảo hiểm sẽ chi trả cho khách hàng một phần nhất định thuộc số tiền bảo hiểm đã mua, căn cứ vào tình trạng hồi phục sức khỏe của khách hàng.

Nhu cầu mua bảo hiểm cho gia đình của người dân Việt

Khi điều kiện tài chính dư dả, nhiều khách hàng chọn mua các gói bảo hiểm cho cha mẹ và con cái của mình. Đây cũng là nhu cầu mua bảo hiểm hết sức nhân văn của người Việt, khi họ vừa có cơ hội làm tròn chữ hiếu, vừa thể hiện được tình yêu thiêng liêng với thế hệ tương lai của mình.

Cũng vẫn là các loại bảo hiểm nhân thọ, bảo hiểm sức khỏe và bổ sung kể trên, nhưng khách hàng không chỉ mua cho bản thân họ mà còn mua cho cha mẹ và con cái của họ. Mục tiêu cũng vẫn là để bảo vệ cho các đấng sinh thành và thế hệ con trẻ khỏi những rủi ro về mặt sức khỏe và tài chính, giúp họ được thoải mái sống vui, sống khỏe, an nhàn và thảnh thơi.

Khách hàng mua bảo hiểm cho cha mẹ, con cái và người thân của mình

Nhu cầu mua bảo hiểm để tích luỹ

Tích lũy và đầu tư chính là nhu cầu lớn thứ hai của người Việt khi quyết định mua bảo hiểm. Nhu cầu này phản ánh đúng bản sắc của người dân Việt Nam, luôn tiết kiệm, tích lũy và vun vén cho tương lai. Mặc dù một bộ phận lớn giới trẻ hiện nay đang theo đuổi xu hướng sống YOLO (you only live once - ta chỉ sống một lần trên đời), nhưng bản chất mọi người đều có thói quen tiết kiệm để đầu tư và tái đầu tư cho các kế hoạch trong tương lai. Chính vì thế, nhu cầu mua bảo hiểm tích lũy và đầu tư vấn luôn chiếm tỷ trọng cao trong thị trường bảo hiểm. Khách hàng sẽ mua bảo hiểm tích lũy để chuẩn bị cho các dự định tương lai như: Xây dựng kế hoạch học tập cho con cái, tận hưởng tuổi nghỉ hưu an nhàn, thực hiện các ước mơ của bản thân,...

Các công ty bảo hiểm thường cung cấp các gói sản phẩm mang tính tích lũy, đầu tư, gọi là bảo hiểm tích lũy hoặc bảo hiểm tiết kiệm. Đây là dòng sản phẩm truyền thống, có bản chất là chia lãi với mức phí đóng được tập trung vào cùng một quỹ. Nghĩa là khi khách hàng mua bảo hiểm tích lũy, công ty bảo hiểm sẽ dùng tiền đó để đầu tư vào các tài sản có thu nhập cố định như trái phiếu chính phủ, trái phiếu doanh nghiệp, cổ phiếu, tiền gửi ngân hàng,... Sau mỗi năm, kết quả đầu tư sẽ được tổng kết lại, trừ đi các chi phí vận hành và cuối cùng đem chia cho khách hàng đã mua bảo hiểm.

Với sản phẩm này, khách hàng có thể tùy chỉnh kế hoạch tài chính của mình, chủ động để phù hợp với nhu cầu tích lũy, đầu tư của bản thân, từ đó thực hiện được những mục tiêu, kế hoạch một cách suôn sẻ.

Nhu cầu mua bảo hiểm tích lũy thể hiện rõ bản sắc của người Việt

Mua bảo hiểm và kiếm thêm thu nhập từ MFast

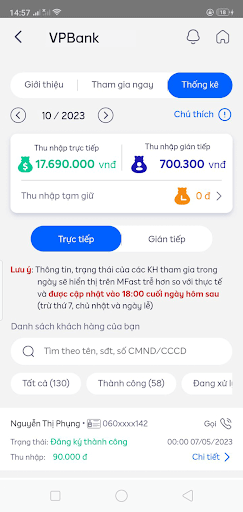

Việc mua bảo hiểm là dự định lâu dài thế nhưng bạn hoàn toàn có thể kiếm thêm thu nhập từ lĩnh vực này, bằng cách tham gia cộng đồng MFast. MFast là kênh bán hiệu quả cho ngành tài chính, bảo hiểm, đóng vai trò là đại lý, kết nối khách hàng với các công ty tài chính, đáp ứng nhu cầu bảo hiểm cho cộng đồng. Hiện tại, MFast đang liên kết với nhiều công ty bảo hiểm uy tín, phủ sóng khắp toàn quốc như PTI, PVI, MIC, BSH, Bảo hiểm Bảo Việt,... Bạn có thể tự mua bảo hiểm trên nền tảng MFast và nhận hoa hồng, hoặc bạn cũng có thể hoạt động trên ứng dụng MFast với tư cách là cộng tác viên bán hàng MFast, giới thiệu các gói bảo hiểm chất lượng của các công ty đối tác đến với khách hàng, người thân, bạn bè có nhu cầu mua bảo hiểm và nhận về mức thu nhập hậu hĩnh, lên đến hàng chục triệu đồng mỗi tháng. Đặc biệt, tại MFast bạn sẽ không chịu bất kỳ áp lực nào về thời gian hay KPI, tạo không gian hoàn toàn thoải mái để bạn phát huy khả năng và kiếm thêm thu nhập mỗi ngày.

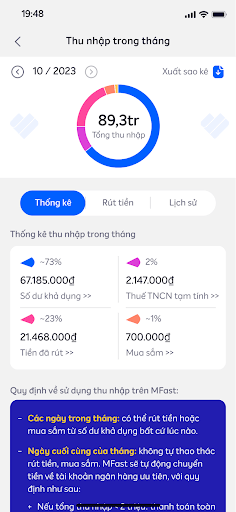

Thu nhập của MFaster trong một tháng

Kiếm thêm thu nhập khủng, không giới hạn thời gian và KPI

Tóm lại, nhu cầu mua bảo hiểm của người Việt thường xoay quanh việc bảo vệ và tích lũy. Nhu cầu này chưa bao giờ giảm sút mà thậm chí tăng cao hơn sau giai đoạn kinh tế thị trường trong và ngoài nước biến động nhiều từ những năm qua. Đây chính là lợi thế lớn dành cho dân sales bảo hiểm, mở ra cơ hội phát triển sự nghiệp rộng mở dành cho bạn. Ngoài ra, để gia tăng thêm thu nhập và mở rộng kỹ năng sale bảo hiểm, bạn có thể gia nhập đội ngũ MFaster, trở thành chuyên viên tư vấn bảo hiểm chuyên nghiệp cùng MFast.

.png)